招商宏不雅:若俄乌打破驱散,好意思元将着落,利好A股!

源流:招商宏不雅静念念录

文 | 招商宏不雅张静静团队

中枢不雅点

国内方面,1月社融和信贷竣事超预期“开门红”,不外春节后化债节律倏得提速可能与近期债牛节律得以抑遏、以及实体需求稍许转弱关连。2025年Q1用分娩法估算的实质GDP或仍不弱、近似TMT热度对商场风险偏好的不竭提振,两会策略力度低于预期的概率有所上升。进而,一朝TMT行情降温,商场或再行演绎债牛和红利格调。国际方面,特朗普百日新政除外政为主,淡化对华策略,酝酿平等关税。“平等关税”臆测4月1日会有初步效率。好意思国主要商业伙伴实施的最惠国关税税率无数高于好意思国,其中印度、越南、墨西哥、加拿大等地的关税税率偏高,被征收平等关税税率概率较大。俄乌模式在野着降温的地方发展,哈以也承诺措置和谈争端,好意思元或不竭走弱。本周好意思元指数及黄金价钱回落即反馈了地缘模式的落拓。

正如昨年底以来咱们一直辅导的,若俄乌打破驱散,欧元巧合率出现一次性估值开荒,好意思元巧合率向着落破100,短期计议跌破105。近期这一趋势已初现脉络。好意思元贬值将反向推升东谈主民币汇率,因此,本年东谈主民币汇率贬值压力不大,致使渐渐存在增值可能,进而全年A股风险偏好均不会太弱。

国内方面,1月社融和信贷竣事超预期“开门红”,不外春节后化债节律倏得提速可能与近期债牛节律得以抑遏以及实体需求稍许转弱关连。2025年Q1用分娩法估算的实质GDP或仍不弱、近似TMT热度对商场风险偏好的不竭提振,两会策略力度低于预期的概率有所上升。进而,一朝TMT行情降温,商场或再行演绎债牛和红利格调。不外,与昨年不同,本年东谈主民币汇率贬值压力不大,致使渐渐存在增值可能,进而全年A股风险偏好均不会太弱。正如昨年底以来咱们一直辅导的,若俄乌打破驱散,欧元巧合率出现一次性估值开荒、好意思元贬值并反向推升东谈主民币汇率。

国际方面,1)特朗普百日新政除外政为主,淡化对华策略,酝酿平等关税。类似上一任期,中好意思关系可能先开荒后恶化,臆测开动税率不会过高,分阶段、分批次加征概率较大。特朗普晓喻将征收“平等关税”,臆测4月1日会有初步效率。好意思国主要商业伙伴实施的最惠国关税税率无数高于好意思国,其中印度、越南、墨西哥、加拿大等地的关税税率偏高,被征收平等关税税率的概率较大。2)俄乌模式在野着降温的地方发展,哈以也承诺措置和谈争端,好意思元或不竭走弱。从近期俄乌两边表态看,乌方在加入北约、收回一谈版图等问题上的立场软化,俄罗斯占据优势,或与好意思国施压有一定关系。此外,13日以色列与哈马斯终于就被扣押东谈主员交换达成一致。本周好意思元指数及黄金价钱回落也反馈了地缘模式的落拓。正如咱们自昨年以来辅导的,一朝俄乌打破驱散,好意思元巧合率向着落破100,短期计议跌破105。

大类钞票进展追踪(2月10日——2月14日)

职权:

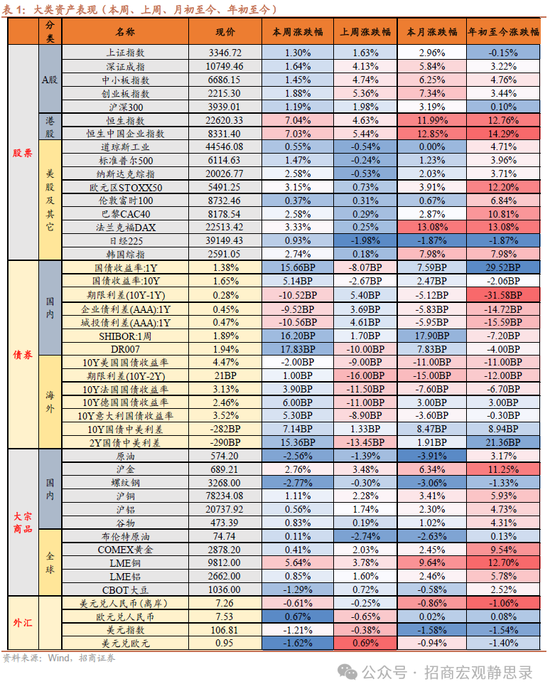

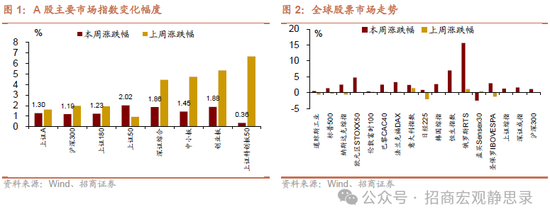

1)A股商场:涨跌轮流,轰动收涨。

2)港股商场:大幅上升。

3)好意思股和其他:好意思股三大指数、欧洲股市上升。

债券:

1)国内:短长端收益率同步上行。

2)国际:好意思国10债收益率下行、欧元区主要国度10债收益率上行。

大批:

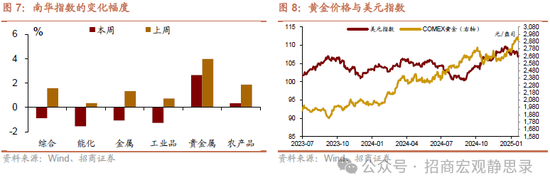

国际原油价钱上升、黄金价钱回升。

外汇:

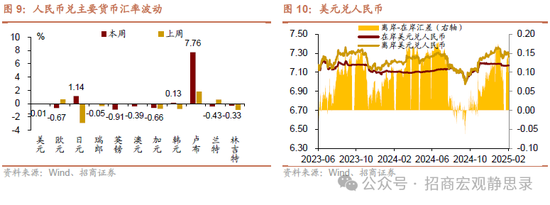

好意思元走弱,东谈主民币汇率走强。

货币流动性追踪(2月10日——2月14日)

流动性复盘:

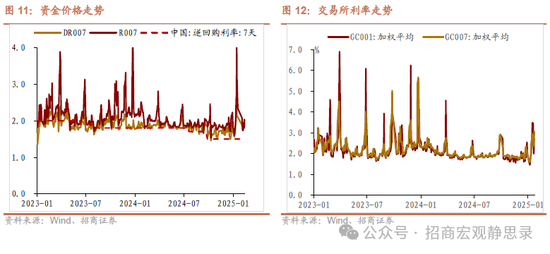

本周央行资金较紧全体偏紧,以7天逆回购投放为主。其中,公开商场操作累计净回笼5749亿元。其中,7天逆回购投放10303亿元,逆回购到期16052亿元。LPR与MLF利率均保持不变。下周公开商场操作到期15443亿元,其中MLF到期5000亿元。

货币商场:

资金分层风物缓解。其中,DR001 周均值较上周上行 7.33BP 至 1.87%,R001 周均值较上周上行5.74BP 至 1.90%,DR007 周均值较上周上行 6.92BP 至 1.86%,R007 上行2.85BP 至 1.89%。

往来量方面,银行间质押式回购周均成交额50004亿元,比上周减少3859亿元。其中,R001 周均成交额41148亿元,平均占比82.29%;R007 周均成交额7830亿元,平均占比15.7%。

政府债刊行与缴款:

本周,政府债刊行5150亿元,其中国债刊行3535亿元、地方债刊行1615 亿元。国债净缴款2320 亿元、地方债净缴款 1320亿元。政府债净缴款谋略 2643 亿元,较上周加多 269亿元。

同行存单:

存单价钱无数上行。一级商场上,1M、3M、6M周均刊行利率离别变动-1.9BP、1.1BP、2.2BP至1.83%、1.85%、1.84%。二级商场上,1M、3M、6M、9M、1Y 存单收益率离别变动13.5BP、8.5BP、8.0BP、8.2BP、5.8BP 至 1.84%、1.82%、1.81%、1.79%、1.75%。

正文

一、宏不雅周不雅点(2月16日)

国内方面,1月社融和信贷竣事超预期“开门红”,不外春节后化债节律倏得提速可能与近期债牛节律得以抑遏以及实体需求稍许转弱关连。2025年Q1用分娩法估算的实质GDP或仍不弱、近似TMT热度对商场风险偏好的不竭提振,两会策略力度低于预期的概率有所上升。进而,一朝TMT行情降温,商场或再行演绎债牛和红利格调。不外,与昨年不同,本年东谈主民币汇率贬值压力不大,致使渐渐存在增值可能,进而全年A股风险偏好均不会太弱。正如昨年底以来咱们一直辅导的,若俄乌打破驱散,欧元巧合率出现一次性估值开荒、好意思元贬值并反向推升东谈主民币汇率。

国际方面,1)特朗普百日新政除外政为主,淡化对华策略,酝酿平等关税。类似上一任期,中好意思关系可能先开荒后恶化,臆测开动税率不会过高,分阶段、分批次加征概率较大。特朗普晓喻将征收“平等关税”,臆测4月1日会有初步效率。好意思国主要商业伙伴实施的最惠国关税税率无数高于好意思国,其中印度、越南、墨西哥、加拿大等地的关税税率偏高,被征收平等关税税率的概率较大。2)俄乌模式在野着降温的地方发展,哈以也承诺措置和谈争端,好意思元或不竭走弱。从近期俄乌两边表态看,乌方在加入北约、收回一谈版图等问题上的立场软化,俄罗斯占据优势,或与好意思国施压有一定关系。此外,13日以色列与哈马斯终于就被扣押东谈主员交换达成一致。本周好意思元指数及黄金价钱回落也反馈了地缘模式的落拓。正如咱们自昨年以来辅导的,一朝俄乌打破驱散,好意思元巧合率向着落破100,短期计议跌破105。

国内

1)1月社融新增领域创十年新高,表内信贷与政府债王人有超季节性进展;1月银行信贷“开门红”,企业中永恒贷款录得近10个月以来初度同比多增。1月,社融新增超7万亿,同比增长8.0%,与上月持平。结构上,社融口径下的新增信贷5.22万亿(上年同时新增4.8万亿,夙昔三年同时平均4.7万亿),创下近十年来新高;政府债新增约7000亿(上年同时约3350亿),“非标”融资与企业平直融资谋略新增超1万亿。1月,东谈主民币新增贷款5.13万亿,超出历史同时(上年同时4.9万亿,夙昔三年历史平均4.6万亿);信贷增速降至7.5%,较前值下降0.1个百分点。新增领域超出Wind平均预期(4.32万亿),“开门红”进展不俗。

2)2月13日,央行公布四季度《货币策略施行申诉》。这次申诉延续了12月政事局申诉精神,重申“实施限度宽松的货币策略”的基调立场,正式提倡“把促进物价合理回升四肢把捏货币策略的遑急考量,鼓励物价保持再合理水平”,臆测“稳物价”的优先级明显晋升。自从政事局会议提倡转向“限度宽松”的策略基调后,商场关于降准降息的预期拉满,使行情走在了策略实施的前边。事实上,降准降息等宽松设施并未落地,相悖昨年四季度流动性动手紧缩,超储率从1.8%(Q3)降至1.1%(Q4),直至年前资金价钱显贵高于历史同时,令商场感受“小钱荒”的压力。为什么会出现预期与履行间的互异,咱们觉得是“稳增长”的前提倡现了变化,好意思国对华关税策略节律与之前预期不符,在奴隶性原则的指导下,刺激内需的策略也会相应诊治。另一项值得注倡导变化是,申诉将“物价合理回升”放在了遑急位置,这既是对中央经济责任会议条目的呼应,也反馈出比较“稳增长”,促进物价合理回升的详情趣更强。昨年底召开的中央经济责任会议明确条目“遵守竣事增长稳、做事稳和物价合理回升的优化组合”,预示促进物价合理回升将是宏不雅策略的遑急任务。对此,四季度货币策略例会与这次《货执申诉》均进行重申。咱们觉得,与“稳增长”比较,促进物价合理回升的主动权在里面,施行起来详情趣更强,这将成为畴昔一段工夫的施政要点

国际:

1)1月好意思国通胀数据超预期,主因动力和食物价钱影响,OER房租项涨幅相对情切。2025年2月12日好意思国劳工统计局发布:1月CPI环比0.5%(前值0.4%),中枢CPI环比0.4%(前值0.2%);CPI同比3.0%(前值2.9%),中枢CPI同比3.3%(前值3.2%)。受好意思国对俄新制裁影响,布伦特原油价钱在1月升至80好意思元/桶以上水平后回落,驱散2月11日小幅降至77好意思元/桶近邻,1月好意思国CPI动力项全体环比录得1.1%(前值2.4%)。食物价钱建壮上升,1月食物环比0.4%(前值0.3%),同比2.5%(前值2.5%)。其中,家庭食物环比0.5%(前值0.3%),非家用食物环比0.2%(前值0.3%)。字据BLS,本期数据会受到年度成例季节性诊治的影响,再探究到1月份的食物价钱供给侧冲击和油价反弹,本月CPI数据所隐含的通胀风险事实上并不像名义读数上那么严重。然而在鲍威尔国会偏鹰表态近似关税通胀风险的场景下,国际商场担忧好意思联储永恒看护暂停降息情状,CME数据泄漏好意思联储降息预期已推迟到下半年。

2)德国经济举止指数上升,欧元区Q4GDP季环比初值回升。2月10日当周德国经济举止指数录得0.31%,前值0.12%。欧元区Q4GDP季环比初值回升至0.1%,前值为0.0%。

二、大类钞票总体总结(2月10日-2月14日)

职权:

1)A股商场:涨跌轮流,轰动收涨。

2)港股商场:大幅上升。

3)好意思股和其他:好意思股三大指数、欧洲股市上升。

债券:

1)国内:短长端收益率同步上行。

2)国际:好意思国10债收益率下行、欧元区主要国度10债收益率上行。

大批商品:

国际原油价钱上升、黄金价钱回升。

外汇:

好意思元走弱,东谈主民币汇率走强。

三、货币流动性追踪周报(2月10日-2月14日)

流动性复盘

本周央行资金较紧全体偏紧,以7天逆回购投放为主。其中,公开商场操作累计净回笼5749亿元。其中,7天逆回购投放10303亿元,逆回购到期16052亿元。LPR与MLF利率均保持不变。下周公开商场操作到期15443亿元,其中MLF到期5000亿元。

货币商场

资金分层风物缓解。其中,DR001 周均值较上周上行 7.33BP 至 1.87%,R001 周均值较上周上行5.74BP 至 1.90%,DR007 周均值较上周上行 6.92BP 至 1.86%,R007 上行2.85BP 至 1.89%。流动性分层风物有所缓解:R001-DR001,R007-DR007离别上行11.1BP(上周7BP)、9.3BP(上周9BP)。SHIBOR隔夜、7天利率周均值较上周离别上行10BP、2BP至1.86%、1.81%。

往来量方面,银行间质押式回购周均成交额50004亿元,比上周减少3859亿元。其中,R001 周均成交额41148亿元,平均占比82.29%;R007 周均成交额7830亿元,平均占比15.7%。上交所质押式回购日均成交额20106亿元,较上周减少795亿元。其中,GC001日均成交额18095亿元,平均占比90.0%;GC007日均成交额2011亿元,平均占比10.0%。

政府债刊行与缴款

本周,政府债刊行5150亿元,其中国债刊行3535亿元、地方债刊行1615 亿元。国债净缴款2320 亿元、地方债净缴款 1320亿元。政府债净缴款谋略 2643 亿元,较上周加多 269亿元。

同行存单

存单价钱无数上行。一级商场上,1M、3M、6M周均刊行利率离别变动-1.9BP、1.1BP、2.2BP至1.83%、1.85%、1.84%。二级商场上,1M、3M、6M、9M、1Y 存单收益率离别变动13.5BP、8.5BP、8.0BP、8.2BP、5.8BP 至 1.84%、1.82%、1.81%、1.79%、1.75%;各等第存单收益率上行,AAA、AA+、AA 等第 1 年期存单收益率离别变动5.8BP、3.82BP、3.82BP 至 1.75%、1.81%、1.92%。

汇率变动

本周,好意思元指数轰动走弱,东谈主民币兑好意思元汇率全体企稳回升。以周均值计,东谈主民币中间价较上周增值0.0241%至7.171,即期汇率增值0.3121%至7.2922,离岸东谈主民币贬值3.65%至7.2922。

四、下周要点数据和事件预测

风险辅导

国内策略落实力度超预期;国际经济衰败超预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹