海通策略荀玉根:从50年视角看黄金的三重属性

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

着手:海通究诘之策略

投资重心

核心论断:①回来1970年金价市集化以来历史走势,主要由商品属性、货币属性、避险属性决定。②1970-1980年黄金牛市由货币属性和商品属性双轮驱动,跟众人货币体系变化和通胀商酌,2001-2011年黄金牛市主要源于商品属性,货币和避险属性有助推作用,中国高速发展催生了大量商品牛市。③本轮黄金牛市主要源于货币属性,但呈现新形态,即央行大幅购买黄金以优化官方储备财富结构。好意思联储开启降息周期矍铄化货币属性驱能源。

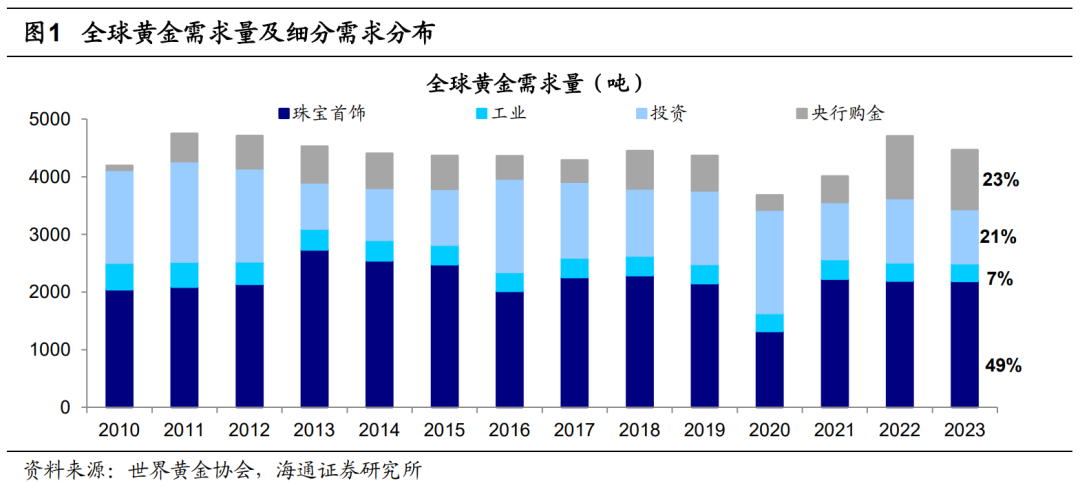

黄金的商品、货币、避险三属性。商品属性:2023年黄金的商品需求(首饰49%+工业7%)占比跳跃了一半,此时黄金价钱走势与经济宏不雅时事正关系。不外拉万古候来看,商品需求相对安定,对金价的影响相对较小。何况黄金四肢一种什物商品,与其他大量商品相似,具有昭彰的抗通胀的属性。当通胀压力抬升、大量商品价钱飞腾时,黄金价钱将随之飞腾。货币属性:自然面前黄金已退出货币流畅流域,然则在列国国外储备中黄金仍是是紧要的储备财富;在逆众人化配景下,黄金四肢终极货币的真义将抓续突显。避险属性:当国外地缘政事风险升级或金融市集波动加大时,投资者避险厚谊升温,每每倾向于建立黄金,从而导致金价短期快速飞腾。典型代表时期如2001年9月好意思国的“911”事件、2008年底的众人金融危急,以及2022年2-3月的俄乌冲突事件。

当年50年黄金价钱回来。1971年后跟着黄金与好意思元脱钩,黄金致密参预市集供求关系决订价钱的时间,之后金价经验了70年代的快速上行,80-90年代的着落和遥远的横盘颠簸,2001后再次迎来十年长牛,并于2011年步入熊市阶段,直至2018年后再次开启新一轮飞腾周期。1970-1980年黄金牛市受货币属性和商品属性双轮驱动,好意思元指数全体走弱和现实利率颠簸下行贯衣服这轮黄金行情飞腾,70年代两次能源危急导致的供需结构失衡也带动黄金在内的大量商品大幅冲高。2001-11年黄金长牛主要源于商品属性,2001年我国加入WTO后经济高速发展,对众人大量商品的需求高增催生了众人大量商品牛市。此外,互联网泡沫翻脸、次贷危急后,出现两次众人流动性转松和好意思元走弱,2001年“911”恐怖伏击事件的发生,也泄泄漏黄金货币和避险属性的价钱助推作用。

本轮金价新高背后的逻辑和瞻望。本轮黄金牛市驱动于2018年,前半段(18/08-20/09)主要由避险属性和货币属性主导;后半段(22年于今)金价与好意思国现实利率、好意思元指数等高关系观念出现背离,这背后是好意思元信用下降配景下,央行大幅购金以优化官方储备财富的结构,货币属性呈现了新特征。本轮金价上行已抓续6年,伦敦金现最大涨幅为126%。不外与1970s(抓续10年、最大涨幅2346%)、2000s(抓续11年、最大涨幅640%)的两轮黄金牛市比较,本轮黄金牛市从时候和空间上看皆还有较大差距。瞻望畴昔金价走势,货币属性将成为主要助推要素,好意思联储已于9月开启降息,短期现实利率下行利好黄金,中期不雅察好意思国经济走势;此外,央行抓续购金在货币维度也会利好金价。避险属性方面,地缘政事不屈气性短期或难以粗疏,也将相沿金价。商品属性方面,众人经济远景仍疲弱,对金价影响较小。

风险辅导:历史告诫并不代表畴昔,众人地缘政事场面具有较大不屈气性。

正文

本年以来黄金价钱抓续上行,COMEX金价糟塌2600好意思元/盎司。拉万古候看,本轮黄金牛市始于2018年,黄金价钱抓续走高背后是哪些要素在助推?本次与历史黄金牛市比较有哪些异同?本文回来当年50年黄金价钱的走势,从黄金的三重属性切入进行分析。

1. 黄金的三重属性

1970年之前好意思元与黄金挂钩,金价围绕好意思国政府的收购价钱窄幅波动。1970年代布雷顿丛林体系理会后,黄金价钱逐渐市集化。回来1970年金价市集化以来的波动历史,主要由商品属性、货币属性、避险属性决定。

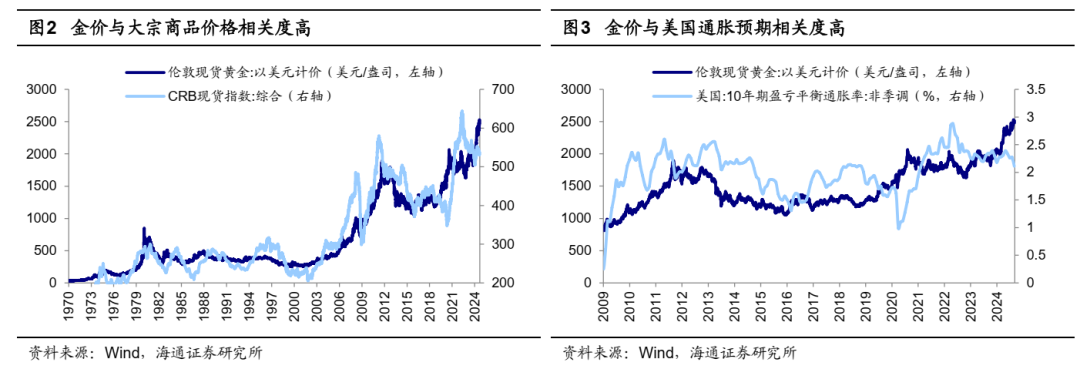

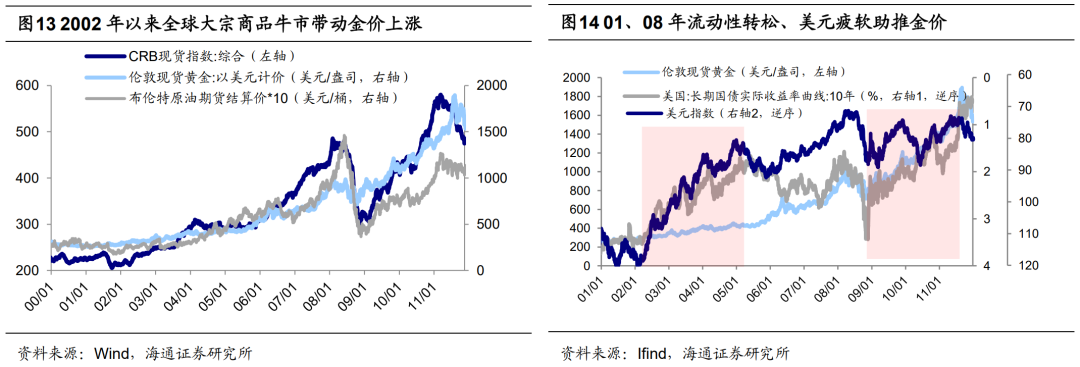

商品属性:金价与大量商品价钱、通胀高度正关系。凭证天下黄金协会的数据,2023年黄金珠宝首饰需求占比为49%,工业用金需求占比为7%,投资需求占比为21%,央行购金占比为23%。可见黄金的商品需求(首饰+工业)占比跳跃了一半,这与其色泽亮丽、性质安定自然特质密切关系。此时黄金价钱走势主要与经济宏不雅时事商酌,当宏不雅经济抓续向好,工业坐蓐稳步增万古,黄金的工业需求每每会增多;与此同期,住户的收入抓续增长,黄金的饰品需求也会增多,对金价有一定利好作用。不外拉万古候来看,这两类需求相对安定,对金价的影响相对较小。此外,黄金四肢一种什物商品,与其他大量商品相似,具有昭彰的抗通胀的属性。当通胀压力抬升、大量商品价钱飞腾时,黄金价钱将随之飞腾。因此,历史上大无数时期中金价与反应大量商品价钱的CRB现货指数、揣度投资者畴昔通胀预期的好意思国10年期盈亏均衡通胀率昭彰正关系,其中1971年以来伦敦金价与CRB现货指数关系所有这个词高达0.91,见图2。

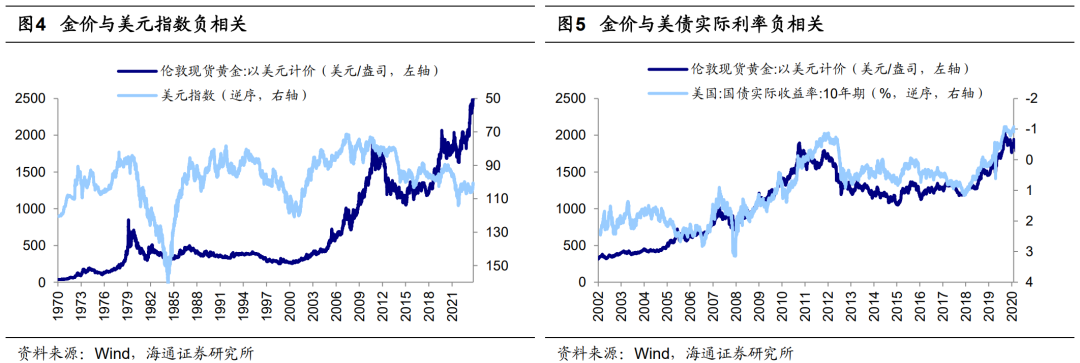

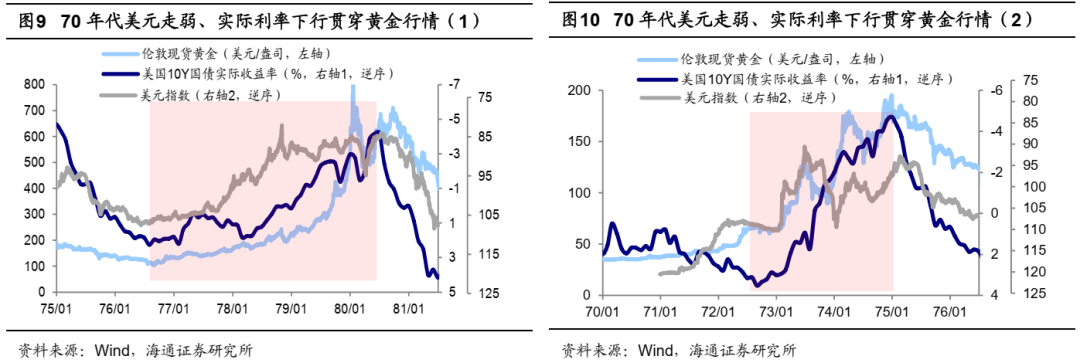

货币属性:金价与好意思元指数、好意思国现实利率高度负关系。黄金自然不是货币,货币自然是黄金。自然面前黄金已退出流畅流域,然则在列国国外储备中黄金仍是是紧要的储备财富。上世纪70年代布雷顿丛林体系解体后,列国货币与黄金脱钩,导致纸币刊行失去制约,众人纸币对黄金出现了趋势性的大幅贬值。因此当年几十年中,黄金成为各异货币贬值的灵验用具,与揣度好意思元强弱的好意思元指数呈现负关系。另外,黄金四肢非孳生财富,好意思国现实利率是抓有黄金的契机成本,因此金价与现实利率负关系。咱们用好意思国10年期国债现实收益率来代表好意思国现实利率,不错发现款价与好意思国10年期国债现实收益率呈现昭彰负关系、2003-2021年期间伦敦金价与好意思国10年期国债现实收益率的关系所有这个词高达-0.91,见图5。

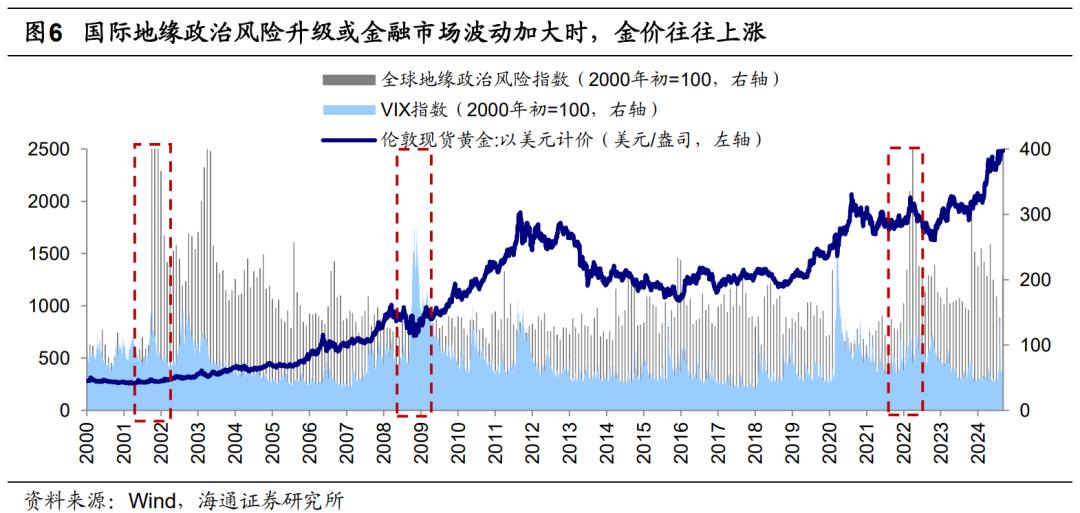

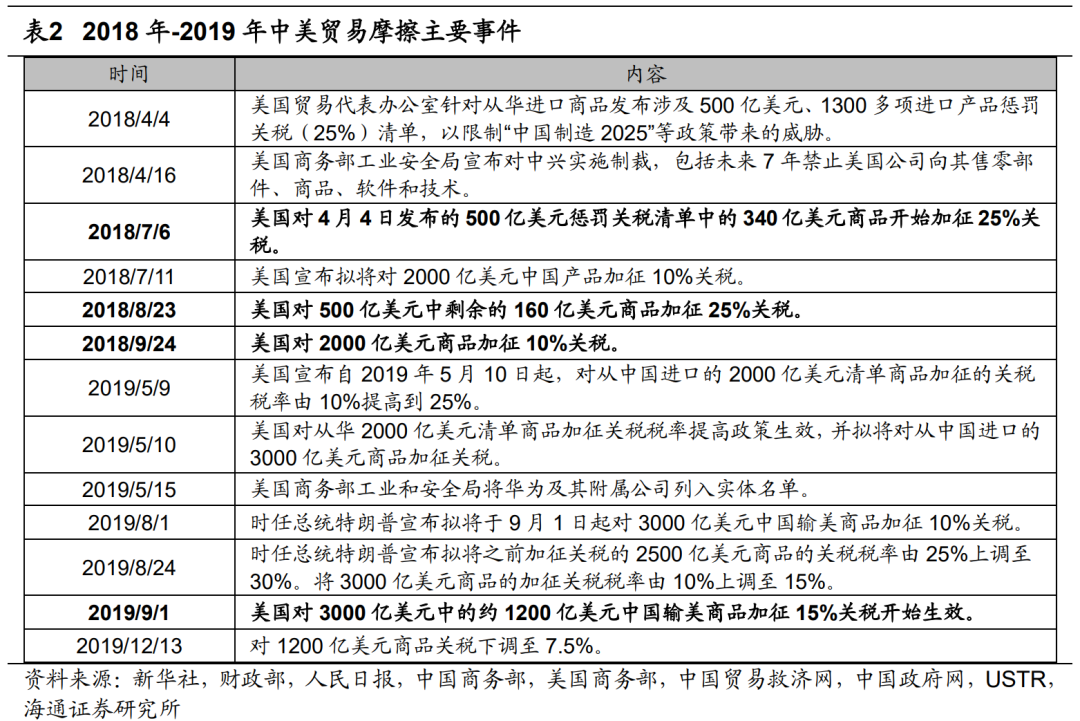

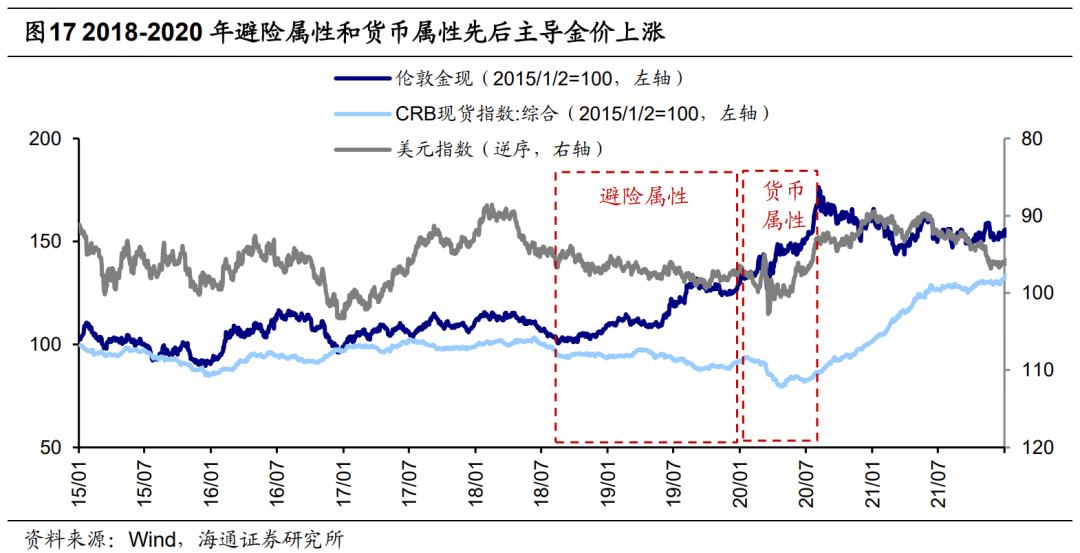

避险属性:地缘政事风险、金融危急等突发事件促使黄金飞腾。俗话说“浊世买黄金”,当国外地缘政事风险升级或金融市集波动加大时,投资者避险厚谊升温,每每倾向于建立黄金,从而导致金价短期快速飞腾。典型代表时期如2001年9月好意思国的“911”事件、2008年底的众人金融危急,以及2022年2-3月的俄乌冲突事件。01年9月11日好意思国碰到恐袭事件,冲击财富市集风险偏好,01/09-01/10期间标普500指数最大跌幅为16.8%,而伦敦金现最大涨幅为8.0%。08年好意思国次贷危急最终演变成了众人金融危急,08年9月雷曼停业进一步冲击了众人本钱市集,VIX懆急指数自9月初的22.0快速攀升至10月末的80.1,期间标普500指数最大跌幅为-35.6%、WTI原油为-48.3%,而伦敦金现最大涨幅15.7%。2022年2-3月俄乌冲突爆发,地缘政事风险的加重一样引起了金融市集剧烈颠簸,众人地缘政事风险指数从22/01的138.7上升至22/03的319.0,22/02-22/03期间标普500指数最大跌幅为-10.5%,而伦敦金现最大涨幅为13.8%。

2.当年50年黄金价钱回来

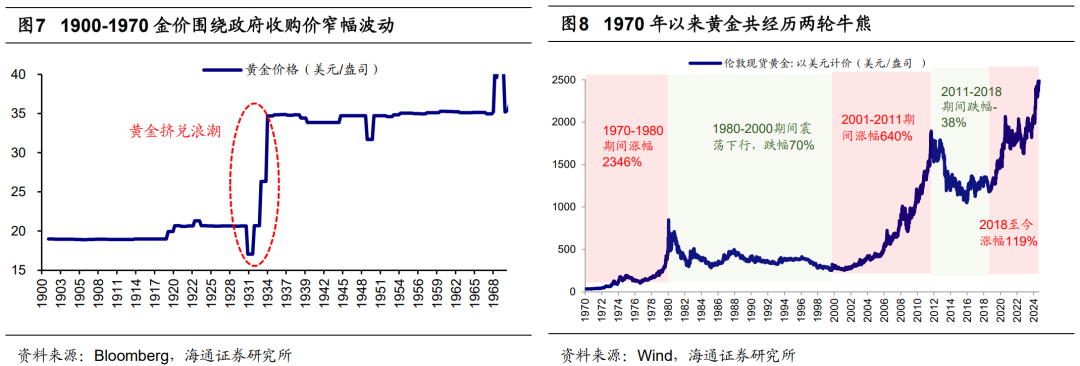

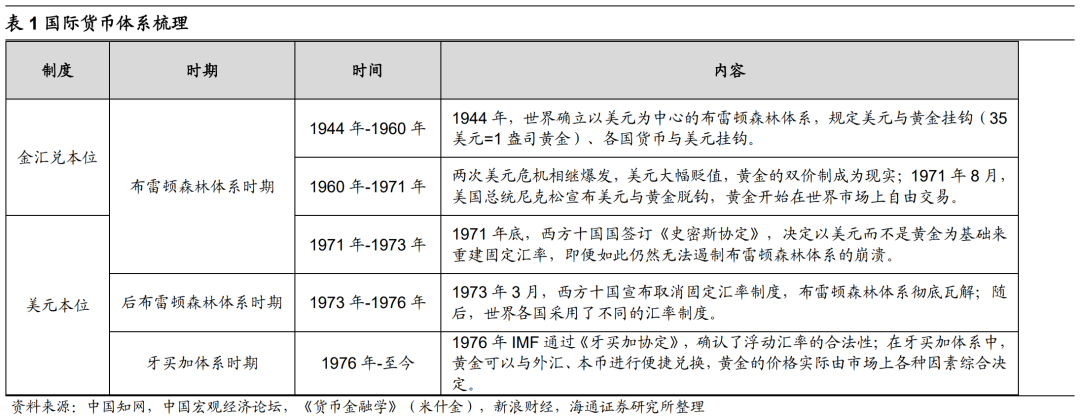

1900-1970年金本位轨制下金价围绕好意思国政府收购价窄幅波动:1900-1933年期间好意思国政府的黄金收购价钱保抓在20.67好意思元/盎司;1931年英国烧毁金本位轨制激勉黄金挤兑海浪,1934年后政府将黄金收购价钱从头固定在35好意思元/盎司。1971年后跟着黄金与好意思元脱钩,黄金致密参预市集供求关系决订价钱的时间,回来70年代以来黄金价钱走势,其在经验了70年代的快速上行后,80-90年代开启着落和遥远的横盘颠簸,01后金价再次迎来十年长牛,并于2011年步入熊市阶段,直至2018年后黄金再次开启新一轮飞腾周期,下文咱们将属目分析几次黄金牛市。

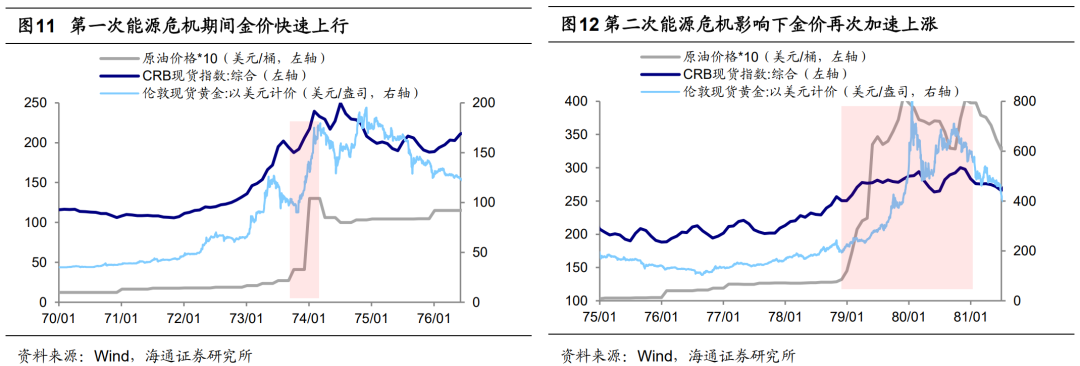

1970-1980年黄金牛市由货币属性和商品属性双轮驱动。1970年黄金开启一轮牛市,抓续时候约为10年,期间最大涨幅达2346%。第一驱能源是货币属性,布雷顿丛林体系解体下黄金的货币属性成为推动70年代金价飞腾的主要驱动要素。1971年好意思国晓喻好意思元与黄金脱钩,而后被低估的金价驱动逐渐走向市集化,好意思元指数全体走弱和现实利率颠簸下行贯衣服这轮黄金行情飞腾,具体可分为两个阶段:第一阶段,71年底《史姑娘协定》晓喻好意思元大幅贬值,好意思元指数自71/02的高点121点快速着落至75/06的阶段性低点94点,累计跌幅达-22%。这一期间内好意思债现实利率由72/04高点3.34%下降8个百分点至74/12的-4.70%。第二阶段,76年头牙买加体系建立后好意思元的国外地位有所下降,好意思元指数进一步从76/08的阶段高点106.7快速着落至1980/07的84.2,累计跌幅达-21%。这一阶段中好意思债现实利率由76/07的2.25%下降6个百分点至80/06的-4.21%。

第二驱能源是商品属性,70年代大量商品牛市助力金价冲高。70年代两次能源危急冲击使得以石油为代表的大量商品面对供需失衡的样貌,进一步带动包括黄金在内的大量商品集体加价:73/10第一次石油危急爆发后,欧佩克晓喻石油提价并中止向泰西等地出口,73/10-74/03国外油价最大涨幅为217%,金价一样迎来较为昭彰的飞腾,同期最大涨幅为99%;78/10第二次能源危急愈演愈烈,78/10-81/03期间国外油价最大涨幅为218%,这一期间黄金价钱奴隶石油等大量商品加快上行,伦敦金最大涨幅为294%。

2001-11年黄金牛市主要源于商品属性,货币和避险属性助推金价。2001年后黄金再次迎来了跳跃十年的长牛行情,期间最大涨幅达660%。从商品属性看,2001年12月我国加入WTO后积极融入众人制造单干体系,在此配景下我国经济保抓高速增长,02-07年我国形式GDP年化复合增速高达17%,我国对众人大量商品的需求高增也催生了众人大量商品牛市,02-07年众人大量商品迎来一轮快速飞腾,08年后在众人金融危急影响下,大量商品价钱经验几个月的着落,但在08年底后又再次冲高。商品价钱再次走高的配景是08年众人道危急后列国纷繁推出积极的宏不雅计谋,举例中国在08/11推出四万亿财政刺激计算推动内需设立,在此配景下众人经济逐渐走出危急,10-11年众人形式GDP增速跳跃10%,众人流动性充裕重复需求复苏推动大量商品价钱再次集体冲高。全体而言,02-11年期间CRB现货指数最大涨幅181%,布伦特原油为612%、LME铜为659%,与黄金类似。

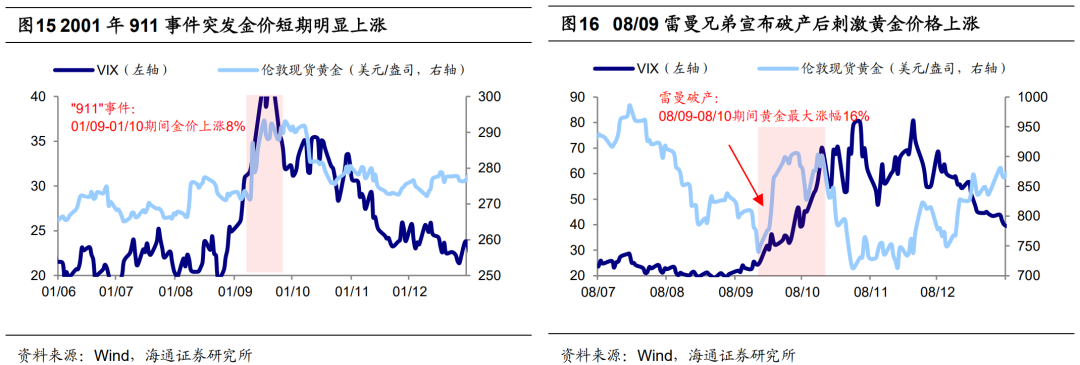

从货币属性看,科网泡沫翻脸、次贷危急发生后,两次出现众人流动性转松和好意思元走弱,助推了金价飞腾。2000年互联网泡沫翻脸后,为了支吾冲击并推动经济复苏,好意思国于00/05开启降息,在此配景下好意思债现实利率由00/05的3.99%降至05/02的1.84%。该期间好意思元指数从01/07的高点121点下滑至05/01的82.6点,累计跌幅为32%。07年次贷危急扩张并进一步激勉众人金融危急,为了救市和守护经济的安定列国政府纷繁出台相应计谋,好意思联储于07/09起合并降息10次,08/11后好意思国又开启三轮QE,进一步向市集注入流动性,众人央行放水也使得通胀预期抬升,好意思债现实利率自08/10的阶段高点3.26%走低至11/08的0.61%,对这一时期金价飞腾起到助推作用。

从避险属性看,危急事件的发生也在短期助推金价飞腾,举例,2001年“911”恐怖伏击事件激勉众人懆急厚谊,VIX指数从01年9月初的20把握飞腾超一倍,短期也刺激黄金昭彰飞腾,一周内伦敦金价钱飞鼎盛8%。08/09雷曼伯仲晓喻停业推升懆急厚谊,VIX懆急指数自9月初的22快速飞腾至10月末的80,期间伦敦金现最大涨幅15.7%。

3. 这轮金价新高背后的逻辑和瞻望

本年以来金价迭立异高,投资者对黄金财富的温雅度逐渐提高。拉万古候来看,这轮金价上行前的最低点出面前2015年底,不外15/12-18/07金价总体横盘颠簸,黄金价钱趋势性上行始于2018年8月。本轮黄金牛市的前半段(18/08-20/09)主要由避险属性和货币属性主导;后半段(22年于今)金价与好意思国现实利率、好意思元指数等高关系观念出现背离,这背后是好意思元信用下降配景下,央行大幅购金以优化官方储备财富的结构,货币属性呈现了新特征。

18/8-20/9避险属性和货币属性先后主导金价飞腾。这一时期,众人买卖环境恶化、疫情冲击后众人央行流动性大宽松等要素主导黄金价钱走势,货币属性和避险属性轮替推升金价,期间伦敦金现最大涨幅为79%。避险属性驱动金价上行主要体面前18/08-20/02。这一时期好意思元指数并未昭彰下行,大量商品CRB现货详尽指数呈现颠簸下行趋势,避险要素主导了黄金价钱上行,期间伦敦金现最大涨幅为42%。2018-19年,好意思国不停鼓吹对我国的买卖制裁,欧盟、日本、澳大利亚等多个国度或地区跟进制裁。跟着众人买卖环境昭彰恶化,本钱市集避险厚谊有所升温,推动了黄金价钱飞腾。2020年头新冠疫情扩张众人,一样突显了黄金的避险属性。20/03-20/09,疫后众人央行流动性大宽松,货币属性驱动金价飞腾。20年3月后新冠疫情冲击众人经济,列国央行履行大限制宽松计谋支吾经济零落,好意思国现实利率快速走低,好意思元指数也大幅走弱,货币宽松驱动下金价上行糟塌2000好意思元/盎司,期间最大涨幅为37.4%。

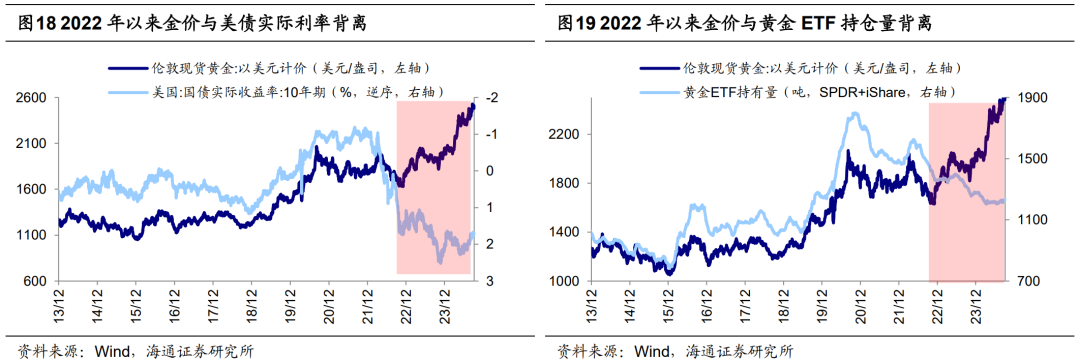

22/10以来央行购金推动金价上行,这是黄金货币属性的新体现体式。由于好意思国通胀上升,好意思联储于22年3月驱动加息,至23年7月期间累计加息11次,累计加息幅度达525个基点。好意思联储快速大幅加息的配景下,好意思国现实利率和好意思元指数皆已昭彰抬升,这本应使得金价承压,咱们如实发现与金价高度关系的黄金ETF抓仓量自22年以来抓续下降,反应出部分投资者并不看好黄金后势。以众人限制较大的两支黄金ETF(SPDR和iShare)为例,其抓仓量之和从22年4月高点的1626吨下降至24年9月的1230吨。但黄金价钱反而不息大涨,期间伦敦金现最大涨幅为64%、创历史新高,金价和好意思元指数、好意思国现实利率、黄金ETF抓仓皆出现了昭彰的背离。

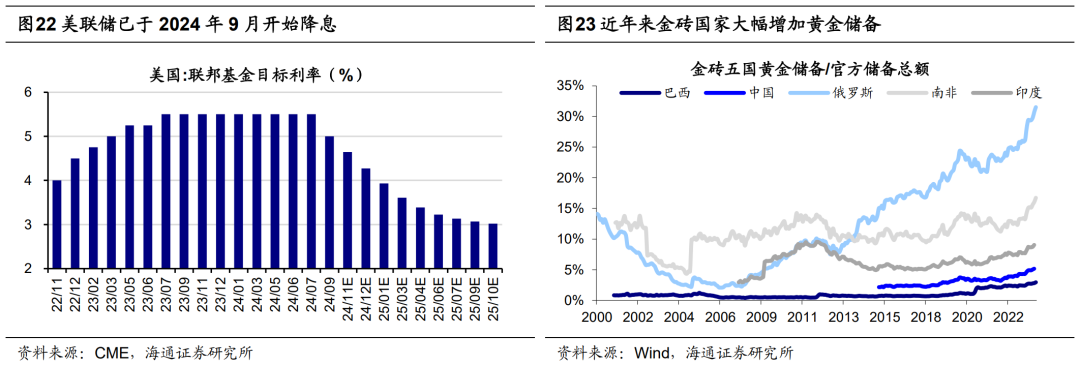

这种背离的背后是央行抓续购金推动金价上行,内容上如故黄金货币属性的体现。从最近两年黄金需求来看,众人央行购金是最主要的需求着手。2022-23年众人央行平均购金量较2020-21年提高了707吨,是最大的需求增量。众人黄金珠宝需求带来的购金量仅增多405吨,科技规模用金需求反而下降了13吨,金条金币和黄金ETF的购买需求下降了364吨。众人货币体系的分化,或是众人央行购金的紧要推能源。在众人百年变局的演变下,众人央行对货币金融自主可控的可爱进度逐渐进步,各央行在建立外汇储备时,不仅会研讨外币财富、尤其是好意思元财富能够提供的申诉率上下,还需要研讨外币财富的安全性问题。而外币财富的安全性和国外关系、地缘风险的关系性越来越高,尤其是22年俄乌冲突发生后,俄罗斯部分外汇储备及财富被西方经济体冻结,这也增多了多元化建立外汇储备的紧迫性。因此,众人央行抓续增多黄金储备,推动了金价抓续上行。

2018年以来的金价抓续上行已抓续6年,伦敦金现最大涨幅为126%。不外与1970s(抓续10年、最大涨幅2346%)、2000s(抓续11年、最大涨幅640%)的两轮黄金牛市比较,本轮黄金牛市从时候和空间上看皆还有较大差距。不外这仅仅从历史数据维度起程的对比,畴昔黄金价钱何如演绎还需结合影响金价的货币、避险和商品属性作念进一步的判断。

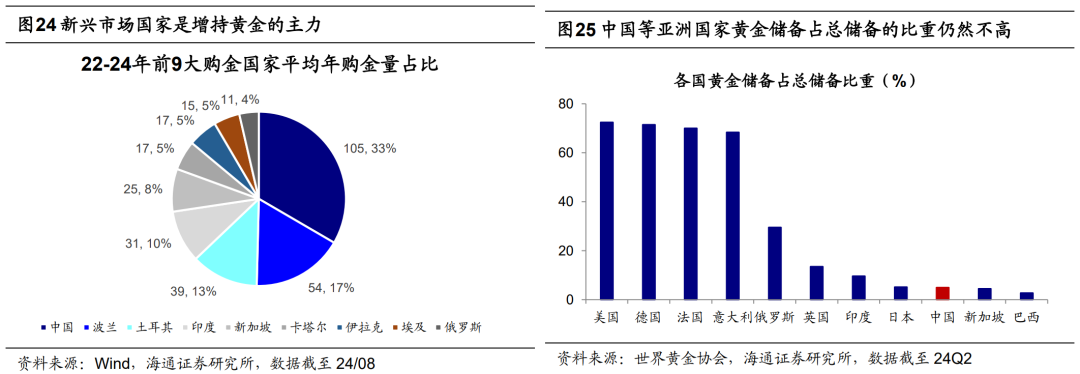

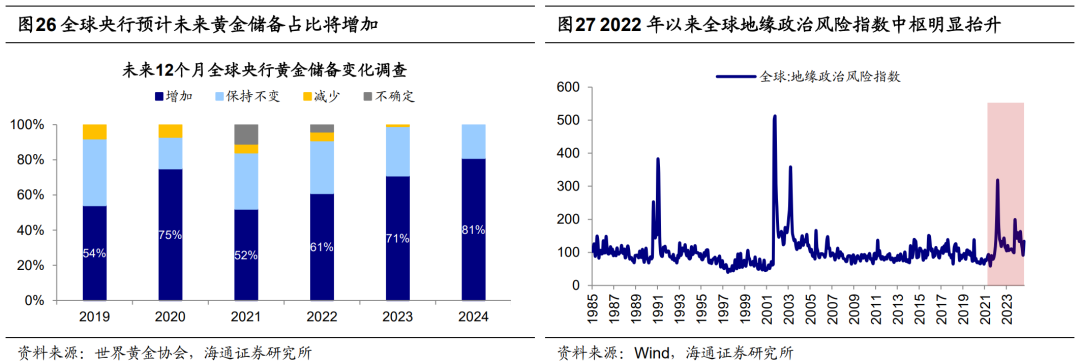

瞻望:货币属性仍利好黄金,避险属性或也对金价有相沿。货币属性方面,好意思联储已于9月开启降息,短期现实利率下行利好黄金,中期不雅察好意思国经济走势。9月好意思联储议息会议晓喻降息50BP。好意思联储经济预期摘记夸耀,好意思国经济预期走弱,休闲率预期上行,通胀率预期下行,咱们以为后续降息或有望延续。凭证CME不雅察夸耀,放胆9月19日,市集预期好意思联储11月能够率降息25BP,12月能够率降息50BP。跟着好意思联储开启降息,短期来看好意思债现实利率、好意思元指数或逐渐回落,将推动金价上行。此外,央行抓续购金在货币维度也会利好金价。当年几年金砖国度等新兴市集国度是黄金增储主力军,22年以来推动金价抓续上行。面前泰西高收入国度黄金储备占总储备的比重较高,比如好意思国为72.4%、德国为71.5%、法国为70%;而亚洲等地区的新兴市集国度黄金储备占总储备比重仍较低,中国为4.9%、印度为9.6%,畴昔或还有较大进步空间。凭证天下黄金协会的拜访,24年有81%的央行预计畴昔12个月众人央行的黄金储备将增多,这一比例高于23年的71%、22年61%。

避险属性方面,地缘政事不屈气性短期或难以粗疏,也将相沿金价。连年来爆发的俄乌、巴以、黎以等地缘冲突事件夸耀众人地缘政事样貌仍面对较大不屈气性,众人地缘政事风险指数核心自22年已昭彰抬升。另外,面前好意思国大选平均民调夸耀哈里斯率先特朗普不到2个百分点,大选肃除仍有较大不屈气性。共和党总统候选东说念主特朗普曾示意若上台将重启关税方法,这将对众人买卖环境形成新一轮冲击,黄金四肢避险财富的上风或将抓续突显。

商品属性方面,众人经济远景仍疲弱,对金价影响较小。凭证IMF,畴昔众人经济远景较为疲弱,这主要由于好意思国经济不停泄露降温迹象、休闲率正处在上升趋势中,同期亚洲新兴经济体的增长势头也将放松。咱们在本文第一部分提议黄金的商品属性与宏不雅经济时事以及通胀较为关系,中期维度来看众人经济远景仍然较为疲弱,通胀也呈现下行趋势,因此商品属性对金价的相沿可能相对有限。

详尽来看,好意思联储后续降息有望延续,短期好意思元指数和好意思国现实利率或下行,利好金价上行,不事后续仍需温雅好意思国经济和利率的走势;同期跟着黄金“超主权”货币的属性抓续突显,众人央行购金需求或抓续鼎沸,是以货币属性层面对金价更偏利多。另外,百年变局下地缘政事不屈气性短期或难以昭彰粗疏,避险属性也将对金价形成相沿。而畴昔众人经济远景仍较疲弱,商品属性对金价的相沿有限。

风险辅导:历史告诫并不代表畴昔,众人地缘政事场面具有较大不屈气性。

本文选自海通证券究诘所究诘评释:荀玉根等 | 50年视角看黄金的三重属性对外发布时候:2024年10月11日

法律声明

]article_adlist--> 朝上滑动有瞻念看本公众订阅号(称呼“海通究诘”,微信号“ht_research”)为海通证券究诘所运营的唯独官方订阅号,本订阅号所载内容仅供海通证券的专科投资者参考使用,仅供在新媒体配景下的究诘不雅点相通;粗鄙个东说念主投资者由于贫困对究诘不雅点或评释的解读工夫,使用订阅号关系信息或形成投资赔本,请务必取消订阅本订阅号,海通证券不会因任何领受东说念主收到本订阅号内容而视其为客户。

本订阅号不是海通究诘评释的发布平台,客户仍需以海通究诘所通过究诘评释发布平台致密发布的完好评释为准。

市集有风险,投资需严慎。在职何情况下,本订阅号所载信息或所表述的意见并不组成对任何东说念主的投资建议,任何体式的共享证券投资收益或者分摊证券投资赔本的书面或理论承诺均为无效,对任何因径直或辗转使用本订阅号刊载的信息和内高兴者据此进行投资所形成的一切恶果或赔本,海通证券不承担任何法律背负。

本订阅号所载的府上、意见及算计有可能因发布日后的各式要素变化而不再准确或失效,海通证券不承担更新不准确或逾期的府上、意见及算计的义务,在对关系信息进行更新时亦不会另行见知。

本订阅号的版权归海通证券究诘所领有,任何订阅东说念主如欲援用或转载本订阅号所载内容,务必连合海通证券究诘所并取得许可(金麒麟分析师),并须注明出处为海通证券究诘所,且不得对内容进行有悖原意的援用和更动。

海通证券究诘所对本订阅号(称呼“海通究诘”,微信号“ht_research”)保留一切法律职权。其它机构或个东说念主在微信平台以海通证券究诘所形式注册的、或含有“海通证券究诘所”及关系信息的其它订阅号均不是海通证券究诘所官方订阅号。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:凌辰